日本は【地震大国】といわれます。台湾での地震もありましたが日本でも対応対策が見直しされています。

首都圏直下型、南海トラフ、北海道東方沖…今後数十年間の間に、大地震はいつ起きても不思議ではありません。

そのため、日頃から防災グッズを用意しておくことはもちろん、住宅に対する地震の影響が最小限に食い止められるようにしておかなければなりません。そこで必要になるのが、耐震補強工事です。

なぜ耐震工事を行うのか

大きな地震のみならず、ちょっとした地震でも住宅に影響が出ることがあります。

そのため、地震のニュースに敏感になっている人も多いのではないでしょうか。

工事を行う前に、なぜその工事必要かどうか? 費用を抑えられないのか? そもそも対策工事としての正しいのか?をこの記事を通して伝われば幸いです。

日本ではここ30年間の間に、特に大きな地震を3つ記録しています。

1995年1月17日に起きた阪神・淡路大震災、

2011年3月11日に起きた東日本大震災、

2016年4月14日・16日に起きた熊本地震です。

このように、場所がぜんぜん違う場所で大地震が発生していることから考えると、大地震がいつどこで発生するかを予想することは非常に難しいです。

大地震は、地面の揺れ以外にも火事・津波・噴火などの二次災害を引き起こす可能性が高く、住宅に与える影響も計り知れません。

実際、阪神・淡路大震災や東日本大震災では多くの建物が倒壊し、その復旧はまだ完全には終了していません。

なぜ建物の倒壊が相次いだのか…それは、建物の耐震性が低かったことが原因です。

日本では、建築基準法などの法律によって建築物を建てる時の最低限の耐震能力を証明する「耐震基準」が設けられていて、大地震が起こる度に改正されてきました。

その中で特に大きな変更があったのが、1981年と2000年です。1981年6月に法改正が行われ、それ以前の耐震基準を「旧耐震基準」、それ以降の耐震基準を「新耐震基準」と呼んでいます。この新耐震基準は「極めてまれに起こる大地震でも倒壊しない」という前提で定められた基準で、阪神・淡路大震災においては新耐震基準を満たしている建物は倒壊しませんでした。また、2000年の改正では新築時の地盤調査の義務化(100%ではありませんが)や壁や柱などに使用できる素材が明確化されました。

「耐震」「制震」「免震」はどう違うのか

「耐震基準?制震や免震という言葉も聞いたことがあるけど…」という人も多いと思います。実は、「耐震」「制震」「免震」はそれぞれ別々の意味があります。

① 耐震

壁や柱などの強度を上げて、建物を振動に耐えられるように改修することを耐震と呼びます。

一般住宅の地震対策に向いている方法で、振動に耐えられるだけで振動自体を軽減するわけではないので、上の階になるほど揺れが大きくなるのが特徴です。

② 制震

地震のエネルギーを吸収するために「ダンパー」という装置を建物に設置する方法です。建物の揺れを抑えることで、倒壊を防止します。

高層階ほど揺れが激しくなる高層ビルなどに多く採用されています。

③ 免震

地面と建物の間に免震装置を設置する方法です。地盤と建物を切り離して地震の揺れの伝達を遮断します。この方法を採用すると、地震による揺れを85~90%カットできるといわれています。

液状化であれば地震保険が使える?

このようにさまざまな地震対策があるのですが、地震で住宅に影響が出た時の補償はどうなるのでしょうか。

その際に役立つのが、地震保険です。

この保険は、地震・噴火や津波で生じた建物・家財の被害に対して保険金が支払われるもので、火災保険とセットで加入できます(地震保険単独で加入することはできません)。地震によって地盤が液状化して住宅が傾くなどの被害が出ることがありますが、地震保険で損害を賄うことができます。

液状化の被害については建物の主要構造部に着目した損害調査が行われてきましたが、東日本大震災の3か月後、2011年6月に液状化被害に関する損害認定基準が新たに追加されました。

これは、在来軸組工法や枠組壁工法などを採用した木造建築と、共同住宅を除く鉄骨造建物においては、液状化で住宅が沈下したことが認められた場合、これまでは1mを超える沈下を「全損」と判断していましたが30cm沈下で「全損」と認定するなど、その基準を緩くしたものです。

しかし、この液状化に地震保険が使えるのは地震が原因の沈下・傾斜のみです。

地震以外の原因の液状化は、地震保険の支払い対象にはならないので注意しましょう。

被害復旧の場合は地震保険に加入できる

地震保険については、自動車保険と違い、一度使うと掛け金が上がるなどということはありません。また、地震保険金を受け取った後も、新たな地震保険の契約ができます。

つまり、地震によって住宅に被害が出たとしても、地震保険を受け取って原状を回復していれば、次の新たな地震保険の契約ができるというわけです。

また、これまでに地震による液状化は発生していなくとも、地盤が軟弱で液状化による被害が予測されている地域の住居についても、地震保険の新規加入は可能になっているので、被害を復旧するための保険として地震保険を活用できる体制は整っているといえます。

しかしながら、財務省が設置した「地震再保険特別会計に関する論点整理にかかわるワーキンググループ」によると、大震災の後の地震保険への駆け込み加入について問題視する声もあり、一定期間は新規加入を認めない可能性がないわけではありません。

とはいえ、大震災が発生すると再液状化が起こる可能性が高まることから、被害をそのままにしたり、最低限の補修だけを行うだけにしたり、本格的な地盤改良や補修工事を行わないままになっているケースも見られます。

しかし、このようなケースでは建物の被害がそのままになっているので、原状を回復していないと判断され新たな地震保険の契約はできないことになっています。

具体的な液状化の損害認定基準

社団法人日本損害保険協会は、地震保険で支払われる地盤の液状化による建物の損害について、液状化特有の損害から新たな損害認定方法の基準を追加しました。

東日本大震災では、関東各地で地盤の液状化現象が発生し、多くの建物に沈下・傾斜などの損害が出てしまいました。これまでの地震保険の損害調査では、主に建物の各主要構造部の損害に着目して損害調査をしていましたが、迅速かつ的確な損害調査を行うために新たな基準が設けられました。

上述の通り、この基準は在来軸組工法や枠組壁工法が採用された木造建築と、共同住宅を除く鉄骨造建物が対象となります。

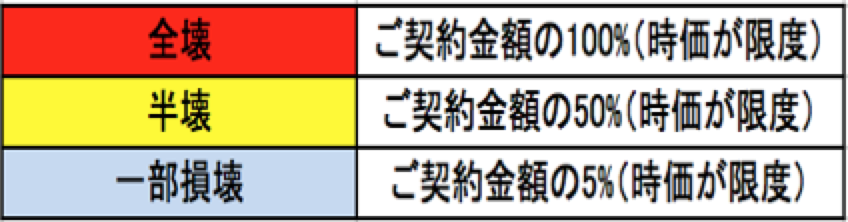

① 全損

傾斜が1°を超える場合、もしくは沈下が30cmを超える場合は、建物の地震保険金額の全額を補償します。

② 半損

傾斜が0.5°を超え1°以下の場合、もしくは沈下が15cmを超え30cm以下の場合は、建物の地震保険金額の50%を補償します。

③ 一部損

傾斜が0.2°を超え0.5°以下の場合、もしくは沈下が10cmを超え15cm以下の場合は、建物の地震保険金額の5%を補償します。

このように、大震災により基準が変わるのが地震保険の特徴ともいえます。

耐震工事の種類と費用

ここからは、具体的な耐震リフォームの工事について紹介していきましょう。

基礎を補強する

耐震工事の基本ともいえるのが、建物を支える基礎を補強することです。基礎に鉄筋が入っていない無筋コンクリートの場合は、鉄筋コンクリートと一体化させて補強します。また、クラックと呼ばれるひびが入っている場合は、その箇所の改修を行います。

壁を補強する

建物の壁が、横から加わる水平荷重に弱い「間仕切り壁」を採用している場合は、筋交いや構造用合板などを取り付けることで補強します。抵抗力の強い「耐力壁」に変更することで、横から加わる水平荷重から建物を守ることができます。

腐朽箇所を修繕する

建物の土台や柱が腐ってきていたり、シロアリによる被害を受けていたりすると、土台を取り替えたり柱の根継ぎをしたりする必要があります。

この柱の根継ぎとは、柱全体を入れ換えるのではなく腐っている部分だけを新しい素材に変えることをいいます。

土台や柱の接合部分に耐震用金具を使用することでも耐震効果があります。また、新しい柱となる木材には、防腐・防蟻処理を行ったものを使用します。

屋根を軽くする

日本は瓦屋根が多く、この屋根の重さが地震の被害を大きくしているともいわれています。屋根が重い建物の方が、地震の揺れのパワーによって倒壊するリスクが高くなってしまいます。そこで、重量のある日本瓦を使用している建物では、軽量な素材のものに変える事でも耐震性が向上します。

工事する前にチェックしておきたいポイント

では、耐震性のチェックはどのようにすればよいのでしょうか。耐震性のチェックポイントがいくつかあるので、紹介していきましょう。

地盤

建物の揺れというのは、地盤がどれくらい頑丈かによって決まります。例えば、海や川・沼など水辺が近くにある土地や、山の斜面に人工的に作られた造成地などは地盤が弱いので、地震の揺れが大きくなる傾向にあります。地盤をチェックするには、地盤を掘り進んで地中の土の状態を調べるボーリング調査を行います。

形状

一般的にいわれているのは、正方形・長方形といったシンプルな箱型の建物の方が地震に強いということです。「コの字型」や「L字型」、デザイン性の高い複雑な形状をした建物は歪みやねじれが発生しやすいことから、地震に弱いといわれています。

建設時期

上述の通り、1981年6月以前に建てられた物件は旧耐震基準になっているので、大規模な揺れに耐えられない可能性があります。そのため、耐震リフォームにより強化しておいたほうが安全です。

また、2000年以降に建てられた物件は法令を遵守していれば耐震性が高いことから大地震によって倒壊するリスクは低くなっています。

壁

建物の基礎はもちろんですが、建物の耐震要素で重要な役割を果たしているのが壁です。壁の厚さや構造、耐震用金具・筋交い・構造用合板などが設置されているかどうかによってその建物の強度が変わります。もちろん、壁が厚く耐震性の高い部材が使用されていると耐震性も高くなります。

風害による欠落は火災保険を活用する

地震以外にも、建物が揺れることがあります。それが台風を筆頭とする強風です。

2015年は過去最高の早さで台風が発生したり、7月には台風9号・10号・11号が同時に発生したりするなどして、台風の当たり年になってしまいました。

2016年は一転して台風の発生が大幅に遅れるなど、地震同様どのようなパターンの台風がやってくるかわかりません。

そのため、台風の対策もしておいた方が良いでしょう。

この台風による被害については、もちろん地震保険は活用できません。風による被害で活用できるのは、火災保険です。

その名前から火事の補償しかできないようなイメージがある保険ですが、実は風・雪・雹などの自然災害によって住宅・家財に被害が出た時も補償してくれるのが火災保険の特徴です。このような特徴があまり知られていないために、台風により被害を受けたとしても、申請されないことがほとんどともいわれています。

せっかく火災保険料を払っていて損害が補償される可能性があるのに、台風の影響で壊れた屋根や雨どいなどを自腹で修理するのはもったいないことです。

台風の場合注意したいのが、単純にモノが壊れるというだけでなく、いろいろなモノを強風で吹き飛ばしてしまうということです。このような風による被害は「風災補償」でカバーされます。この「風災」には、台風だけでなく強風・突風・竜巻のほか春一番や木枯らしなども含まれるので、思い当たる節のある人は火災保険を活用して損害の補償ができるかもしれません。

風災補償の具体的なケースとしては、以下のような物があります。

●強風で窓ガラスにひびが入ったり割れたりした

●強風で飛んできたモノが屋根や壁を傷つけた

●自宅の屋根材が吹き飛ばされてしまった

●強風で被害が出た場所から雨漏りが発生した

このような場合、火災保険で補償されることが多くなります。しかし、ここで注意したいのが、保険金の支払い方式がフランチャイズ方式になっていないかどうかです。

最近の火災保険は免責額を自分で決められる商品が多いので、フランチャイズ方式を採用しないケースが増えています。

しかし、1998年より前、つまり金融自由化前の火災保険の契約では、損害額が20万円以下の場合は保険金が支払われないフランチャイズ方式が主流でした。

つまり、損害額が20万円だと補償されず、20万1円だと補償されるという方式です。火災保険の契約を1998年より前にした人は、今一度火災保険の保険証書をチェックしておきましょう。

まとめ

耐震工事をする前に知っておきたい情報として、加入している火災保険・地震保険の活用になります。

当社団では全国で相談及び申請のお手伝いと修繕工事を請け負っております。

記事監修

【一級建築士】登立 健一 一級建築士。全国建物診断サービスのwebサイト監修の他、グループ会社の株式会社ゼンシンダンの記事も監修。 |