いち早く火災保険申請について知りたい方はこちら:プロが教える!! 雨漏りや屋根修繕で火災保険(住宅総合保険)を使う前に覚えておきたい全手法

さて住居を購入する時に、新築の場合はハウスメーカーで戸建て住宅を建てるケースがあります。

この際、ハウスメーカーから火災保険の加入の提案を受けることがあります。

というのも、住宅ローンを組むためには火災保険の加入を必須としている金融機関も多く、提案された火災保険のプランの中からセレクトして加入することが多いのではないでしょうか。そのため、ハウスメーカーによって火災保険の種類も変わりますし、部分修理が多いことからハウスメーカーでしか対応できないこともあります。

![]()

※line友達になればうれしい情報が届きます

主なハウスメーカーの一覧

では、日本国内の主なハウスメーカーを紹介しましょう。

連結売上高1,000億円以上の「大手企業」

全国展開を行い、連結ベースで年間売上高が1,000億円という大台を突破しているハウスメーカーは「大手企業」といっていいでしょう。その中でも、大和ハウスと積水ハウスは1兆円を大きく上回る売上高を誇っています。日本の戸建ては木造が多いですが、鉄骨造や鉄筋コンクリート造もできる企業が多くなっています。

- 積水ハウス

- 大和ハウス

- セキスイハイム

- 住友林業

- 住友不動産

- ヘーベルハウス

- ミサワホーム

- 三井ホーム

- パナホーム

- タマホーム

- トヨタホーム

※(売上順)

連結売上高1,000億円未満の「中堅企業」

年間売上高が数十~数百億円のハウスメーカーは「中堅企業」と呼ばれています。中堅企業ではありますが、全国展開をしている企業も多く、技術力においては大手企業と遜色ない企業も多く存在しています。

- アイフルホーム

- アエラホーム

- アキュラホーム

- 菊池建設

- クレバリーホーム

- サンヨーホームズ

- スウェーデンハウス

- セルコホーム

- 大成建設ハウジング

- 土屋ホーム

- 東急ホームズ

- 日本ハウスホールディングス

- フジ住宅

- 三菱地所ホーム

- ヤマダ・エスバイエルホーム

- ユニバーサルホーム

※(あいうえお順)

ハウスメーカーに火災保険を依頼すると損をする!?

実は、同じようなグレード・素材の住宅であっても、ハウスメーカーによって火災保険料が違うという現象が起きることがあります。

これは単純に、ハウスメーカーが提携している火災保険代理店が違うため、おのずと火災保険料も変わってくるということです。

わかりやすくいうと、ハウスメーカーA社はB社の火災保険を扱っている一方で、ハウスメーカーC社はD社の火災保険を扱っているために、A社とC社が建てた住宅がほとんど同じ仕様だとしても、B社とD社の保険料の設定が違うというわけです。

そのため、ハウスメーカーに任せておくと損をする可能性がないわけではありませんが、住宅ローンなどの関係でそのまま任せるケースが多いようです。どうしても気になる、という場合はインターネットなどで一括見積を頼んでみるという方法もあります。

自由が効く場合はハウスメーカーでもOK

火災保険の掛け金は、住宅の構造・面積や保険の対象、オプション(特約)などで変動します。

生命保険や医療保険などほかの保険と同様に、火災保険でカバーする範囲を広げていったり、万が一のための補償金額を高く設定したりすると掛け金は上がります。

その火災保険料の相場ですが、一般的な住宅の場合、1年あたり3万円ほどのようです。

もちろん、免責額を減らしたり、特約を増やしたりするともう少し高くなります。また、10年を限度に長期契約もできますので、契約期間を長くすればするほど割引額が増えるので割安の掛け金になります。

長期契約でも途中解約で返金されます

長期契約をした場合、仕事や家族の都合で住居を手放すことになった時の火災保険の扱いはどうなるのでしょうか。

火災保険は、解約の手続きさえすればいつでも解約できますし、払いすぎた掛け金はちゃんと還付されますのでご安心ください。

ただ、火災保険に加入していることを忘れていて、解約の申し入れを忘れてしまうケースも多く見受けられるので、必ず解約の手続きをしましょう。

このような火災保険ですが、ハウスメーカーでも様々な種類の火災保険を用意していることがありますので、自分の住宅の状況に合った火災保険に加入するようにしましょう。

特に、新築戸建ての場合はハウスメーカー独自の材質を使っていることも多いので、いざ修理となった時にハウスメーカーを通じて火災保険に入っていた方がスムーズに事が進むこともあります。それらを総合的に考慮し、火災保険をセレクトしてみてはいかがでしょうか。

火災保険申請した工事事例はこちらを:屋根修理で費用を抑えるには?

建築法による強度の違い…地震王国・日本では耐震性が重要

火災保険に関しては、住宅そのものが火災に対してどれくらいの備えができているかという部分が掛け金に大きく影響してきます。

日本の住宅は木造が多いですが、最近は鉄骨を使った住宅も増えてきました。

木造よりも鉄骨の方が火災のリスクは低いとされているので、火災保険においても優遇措置が取られることもあります。

ではここで、日本の一般的な戸建住宅の構造である「木造」「鉄骨造」「鉄筋コンクリート」について、メリット・デメリットをまとめてみましょう。

① 木造の住宅

日本の戸建住宅の中でもっとも割合が多いのが、木造住宅です。

木は英語で「wood」ですので、「W造」と表示されています。

その名の通り、住宅の構造の主要部分に木材を使用しますが、素材自体が安価なため低予算で建築する場合に向いています。

その木造住宅の建築工法には「木造軸組在来工法」と「木造枠組壁工法(2×4工法)」があります。

木造軸組在来工法は日本の伝統ともいえる建築工法で、略して「在来工法」とも呼ばれています。昔馴染みの工法で、木材を柱や梁といった住宅の骨組みに活用し、骨組みの強度を高めるために「筋かい」という補強材を使用するのが一般的です。

この筋かいのおかげで耐震性がアップするとともに、リフォームしやすいというメリットがあります。

次に木造枠組壁工法ですが、これはアメリカで生まれた2インチ×4インチの合板で作られたパネルの壁を活用する工法です。

そのため「2×4(ツーバイフォー)」工法とも呼ばれています。木材軸組在来工法は「点」で建物を支える工法ですが、木造枠組壁工法は「面」で建物を支えることになり、耐震性がより高まるといわれています。

この2つの工法に共通するデメリットは、メンテナンスが必要だということです。

どちらの工法も木がメインの素材となりますので、木を弱らせないためのメンテナンスをしなければ、耐火性・耐震性がどんどん低くなってしまいます。もちろん、住宅が建った直後は、柱も梁も基礎も新しいので耐火性・耐久性に優れていますが、経年劣化は避けられません。

特に外壁の劣化を放置してしまうと、住宅の中に雨水が侵入して木を腐食してしまうリスクが高くなります。

そして、腐ってしまった木が住宅の耐火性・耐震性を弱めてしまうのです。

このように、メンテナンスをしないままで放置してしまうと、耐震性があるといわれている木造枠組壁工法でも地震によって倒壊してしまう可能性があります。そのため、定期的なメンテナンスにより耐久性を維持しなければなりません。

② 鉄骨造の住宅

鉄を柱や梁に使用する工法で、英語の「steel」を略して「S造」と表示されています。

使用する鉄骨によっては、厚さ6mm以上の「重量鉄骨造」と厚さ6mm未満の「軽量鉄骨造」の2種類があります。木造建築に比べ、耐震性に優れているといわれています。

しかし、鉄骨造の中でも重量鉄骨造の構造を持つ一般住宅はあまり見られません。

一般住宅の場合は軽量鉄骨造を採用することが多く、最近は多くの現場で使用されるようになって来ました。

ただ、木造建築と比較するとコスト面で高くなってしまうことと、間取りによっては加工に時間がかかることから納期が遅れるというデメリットがあります。

③ 鉄筋コンクリート造の住宅

最後に鉄筋コンクリート造ですが、これは「reinforced concrete」という強化コンクリートを意味する言葉を略して「RC造」と表示されています。

強度のある鉄筋と圧縮性に優れているコンクリートを使用することで、きわめて高い耐火性・耐震性を実現する素材です。しかしながら、コストは相当高くなることを覚悟しなければなりません。

その理由は、完成までの工程が多くなるからです。鉄筋にコンクリートを流し込んで住宅の周囲を囲っていくのですが、型枠を作ることから始まり、コンクリートの流し込み、固まるのを待って次の工程へ、など時間がかかることから工事費用もかさんでしまいます。また、コンクリートは木造と比較するとかなり重たくなってしまうので、コンクリートの重さに耐えられるだけの丈夫な地盤が必要になります。

関連記事:~投資家に告ぐ~不動産投資物件の火災保険(地震保険)有効活用術

木造建築における耐震性の高め方

耐火性・耐震性の観点からいくと劣っているように見える木造ですが、過去に大きな地震が起きた際に木造建築でも倒壊しなかった事例は多くあります。木造建築でも、工夫次第では耐震性に優れた建物になります。

そのポイントの一つ目は、デザインにこだわり過ぎないことです。せっかくのマイホームですから、自分の好きなデザインにしたいのは当然のことかと思います。

しかし、あまりにも凝り過ぎたデザインは、耐久性に劣るケースもあり、大地震が起こった時に影響が出てしまうかもしれません。凸凹が多い複雑なデザインの建物は、地震が起こると揺れ方が色々な方角になってしまいます。

揺れ方が複雑化するということは、建物にかかる力が様々な方向に行ってしまうということなので、木のつなぎ目などに亀裂が入って倒壊するリスクが高くなるというわけです。また、1階部分の床面積よりも2階部分が大きいデザインにしてしまうと、住宅全体の重心が2階になるため揺れが大きくなります。耐震性を考慮するなら、シンプルなデザインがおすすめです。

次に、住居内に広過ぎるスペースを作らないことが挙げられます。

広い開放感のあるリビングに憧れている人はおおと思いますが、吹き抜けを設置してしまうと建物を支える柱や耐震性を高めるための壁が減ってしまうので、耐震性の面では弱くなってしまいます。

最後に、重みのある屋根です。

建物というものは、重いものが上にあると揺れが大きくなるという性質があるので、日本古来の瓦屋根は耐震性には優れていません。

というのも、瓦屋根は金属屋根と比較すると、10倍近い重さがあるため、地震の際の揺れが大きくなる上に落下する危険性もあります。屋根材は色々ありますので、それぞれにメリットとデメリットがあるのですが、こと耐震性という面では軽量の金属屋根が適しているといえます。

総合すると、木造建築の場合は、シンプルなデザインで、広過ぎる部屋を設けず、金属屋根にすることが耐震性を高めるというわけです。

地震保険は国が連携している保険

地震の話が多くなりましたが、実は火災保険では地震の被害は補償されません。地震・噴火・津波による被害に関しては、火災保険とセットで加入する地震保険がカバーすることになります。火災保険は、火災と自然災害による被害を補償してくれる保険ですが、この自然災害の項目から漏れているのが地震・噴火・津波なのです。そのため、地震王国・日本においては、火災保険と同時に地震保険に加入することをおすすめします。

ここで注意が必要なのが、地震保険だけに加入することは不可能ということです。火災保険へ加入しなければ、地震保険にも加入できません。そのため、住宅の購入時に火災保険と地震保険をセットで加入するか、火災保険にのみ加入するかを選ばなければなりません。もちろん、火災保険にのみ加入している人は、後から地震保険に加入することは可能です。

この地震保険は、民間の保険会社だけでなく国も連携しているという特徴を持っています。というのも、地震・噴火・津波に関しては大きな被害が出ることが予想されるため、民間の保険会社だけでは保険金を賄えなくなる可能性があるからです。そのため、公共的な保険ともいえるのが地震保険です。保険会社によって保険料が変わらないですし、保障内容も一緒です。ただし。保険料は地域と建物の構造によって設定されているので、加入する際は事前に確認しておきましょう。

この地震保険の加入者の数は、約3割程度などで多くはありません。地震保険は被害額の全額を補償してもらえないということもあり、加入促進が進まないという側面もあります。しかし、地震の影響で経済的に厳しくなることもあるかもしれないので、万が一のためにも加入を検討するという考え方もあります。備えあれば憂いなし、です。

地震保険申請についてはこちら:地震保険申請で保険金が受給できるまでの流れ

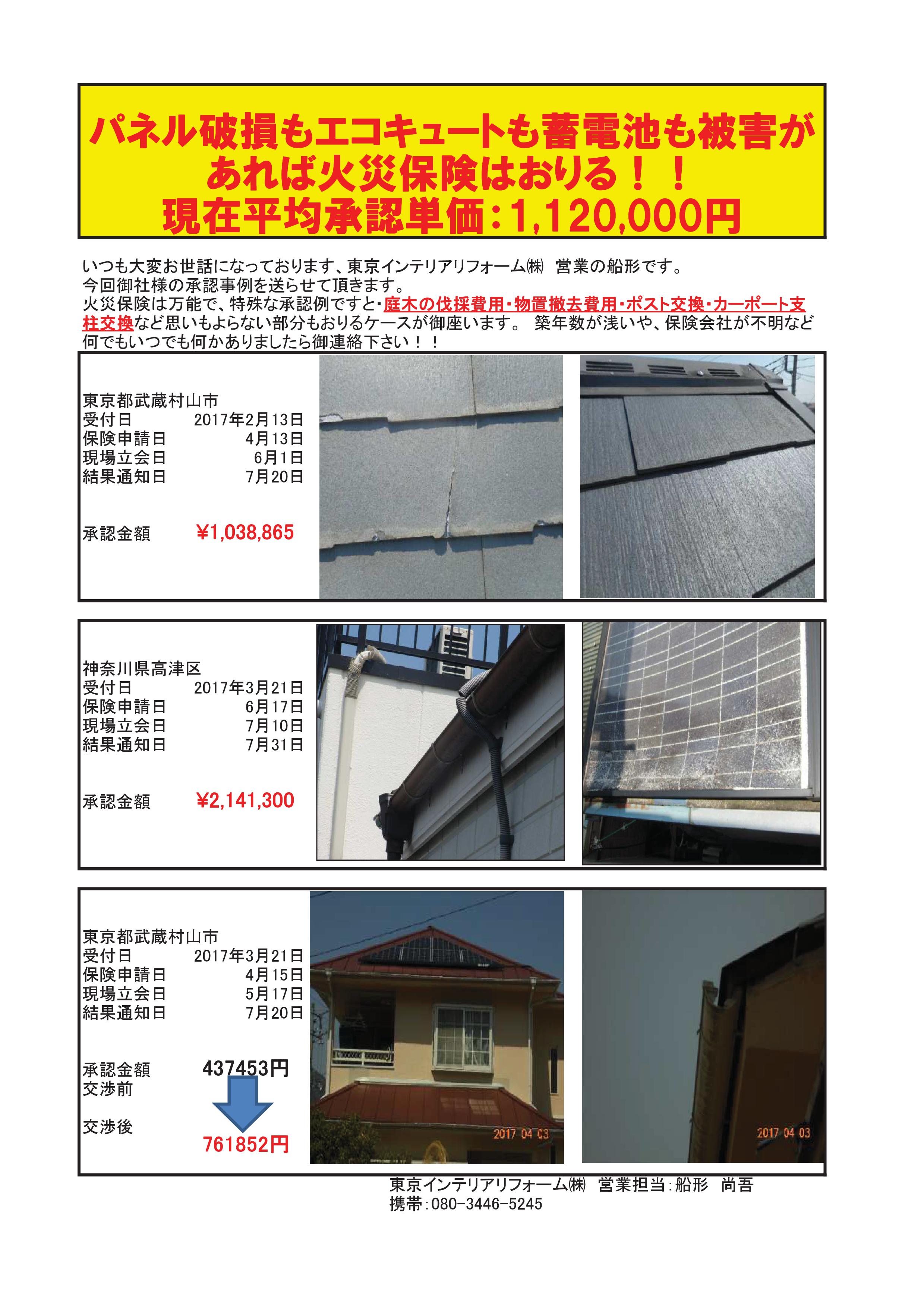

火災保険の考え方

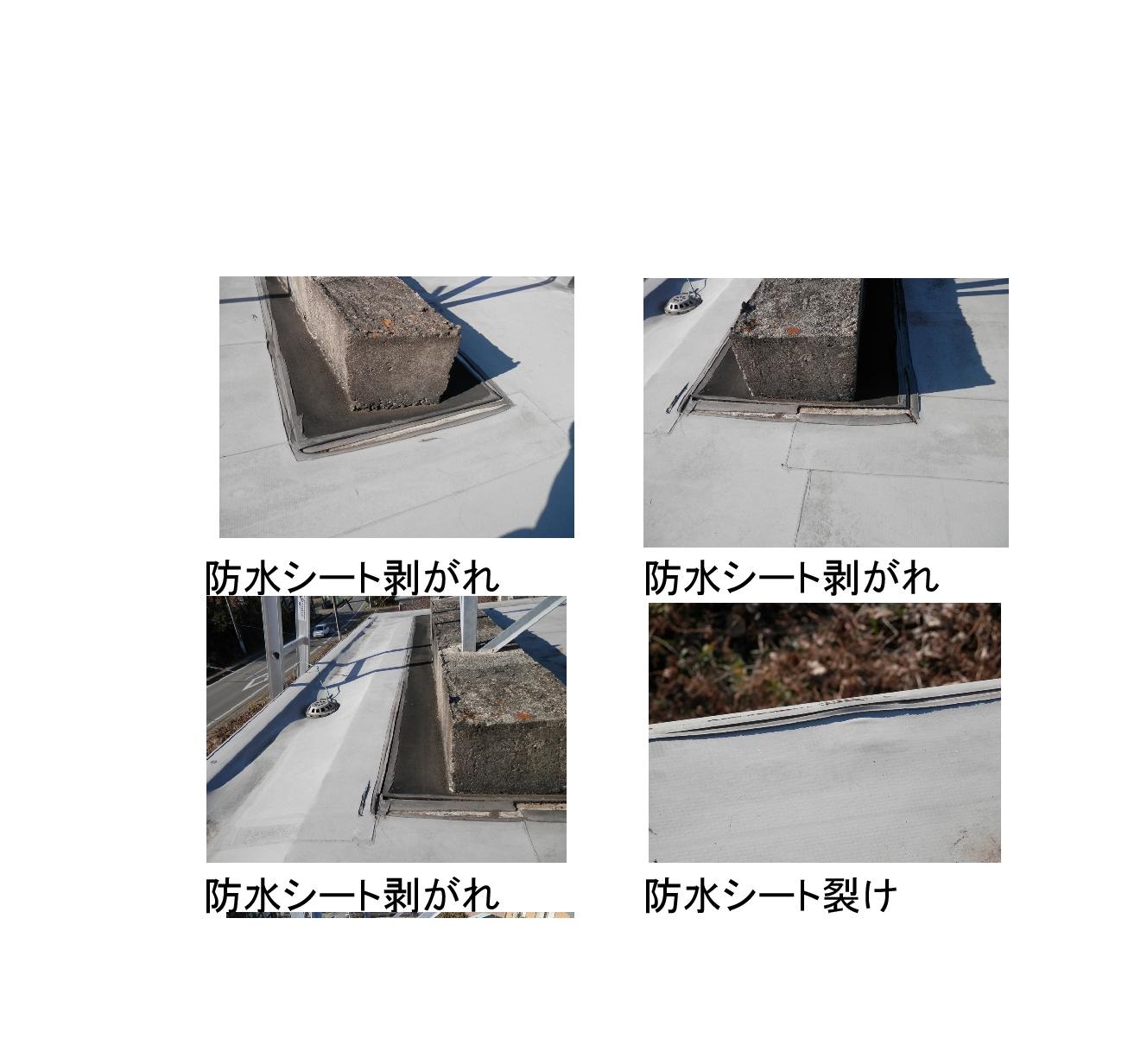

火災保険では一般的に、予想もしてない突発的な事故の時に壊れた箇所をもとに戻るのが保険です。

屋根材の一部が落ちたのでカバー工法でかぶせたり、葺き替え工事はほとんどおりません。

よってタイトルにもある通り、一部の補修工事だけですと購入したハウスメーカーの部材が仕入れできずに知り合いの大工さんや板金さんでの施工ができない場合があります。

実際に、あるハウスメーカーで建てたおうちに雪害で雨樋が集水器ごと落ちてしまいましたが保険会社の判断ではその面の交換だけでした。

施主様の方でハウスメーカーからも見積もりを取りましたがその際に【メーカー指定以外の施工の場合には今後の補償はされない】という旨の注意事項が記載されておりましたので同様に困っている方は多いのではないでしょうか。

そんな時には、火災保険会社にデーターを残しておき、被害の拡大した際に再度申請してみるなどプロならではのお手伝いが出来ますので

全国建物診断サービスにご相談下さい。

記事監修

【一級建築士】登立 健一 一級建築士。全国建物診断サービスのwebサイト監修の他、グループ会社の株式会社ゼンシンダンの記事も監修。 |